조기연금 연기연금 차이점 장단점

국민연금에는 조기연금과 연기연금같은 따로 구분된 연금이 있습니다.

조기연금과 연기연금을 헷갈려하시는 분들도 생각보다 많으시더라고요.

그래서, 정확하게 어떤 장단점이 있는지, 그리고 수령 시기와 금액에 어떤 영향이 미치는지 핵심 내용을 추려서 주요 차이점을 소개해드리겠습니다.

수령 시기

조기연금

- 정상 수령 나이(65세) 보다 최대 5년 일찍 받을 수 있습니다.

- 60세부터 64세 사이에 수령을 시작할 수 있습니다.

연기연금

- 정상 수령 나이 이후로 최대 5년까지 수령을 미룰 수 있습니다.

- 66세부터 70세 사이에 수령을 시작할 수 있습니다.

연금액 변화

조기연금

- 1년 일찍 받을 때마다 연금액이 6%(월 0.5%)씩 감소합니다.

- 최대 5년 일찍 받으면 원래 금액의 70%만 수령하게 됩니다.

연기연금

- 1년 늦출 때마다 연금액이 7.2%(월 0.6%)씩 증가합니다.

- 최대 5년 늦추면 36% 더 많은 연금을 받을 수 있습니다.

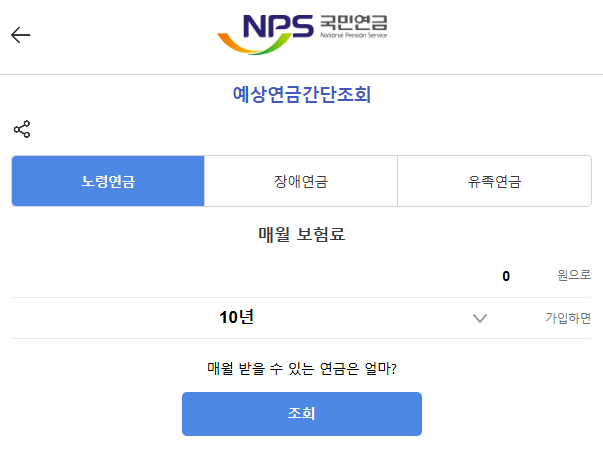

아래의 국민연금공단 홈페이지를 통해 내가 매월 받을 수 있는 연금이 얼마인지 예상연금을 무료로 간단 조회해 보세요.

장점과 단점

조기연금 장점

- 즉각적인 현금 유동성 확보 가능

- 단기적으로 더 많은 총액을 받을 수 있음

조기연금 단점

- 월 수령액 감소

- 장수할 경우 재정적 불안정 가능성

연기연금 장점

- 장기적으로 더 많은 총액을 받을 수 있음

- 장수 리스크에 대비 가능

연기연금 단점

- 즉각적인 현금 흐름 부족

- 단명할 경우 경제적으로 불리할 수 있음

연금의 선택 기준

어떤 종류의 연금을 선택할지에 대해서는 개인마다 선택의 기준이 다르기 때문에 아래의 내용을 참고하여 기준을 잡으시길 바랍니다.

- 개인의 건강 상태와 예상 수명

- 현재의 경제적 상황과 즉각적인 현금 필요 여부

- 다른 소득원의 유무

- 장기적인 재정 계획

조기연금과 정상연금의 누적 연금액 차이를 비교하면, 약 72세가 손익분기점이 됩니다.

따라서 본인의 기대수명이 72세를 넘을 것으로 예상된다면 정상연금이나 연기연금이 더 유리할 수 있습니다.

마치며

오늘은 조기연금과 연기연금의 차이점과 장단점에 대해서 알아보았습니다.

어느 것이 더 유리한지는 개인의 상황에 따라 다르니, 자신의 건강 상태, 재정 상황, 미래 계획 등을 종합적으로 고려하여 신중하게 결정하시길 바랍니다.

글 읽어주셔서 감사합니다.

'생활 꿀팁 정보' 카테고리의 다른 글

| 오복 다섯가지 종류 적용 방법 (1) | 2024.11.24 |

|---|---|

| 소상공인 지원센터 조회 방법 자영업자 혜택 (1) | 2024.11.23 |

| 종로구 폐가전무료수거 신청 방법 대형 소형 (0) | 2024.11.22 |

| 무료 사주 보는 방법 인터넷 사주팔자 (6) | 2024.11.21 |

| 서초구 인플루엔자 무료 예방 접종 (1) | 2024.11.19 |

| 성동구 독감 무료 예방 접종 방법 (1) | 2024.11.18 |

| 빈대 물린자국 예방법 퇴치 꿀팁 (2) | 2024.11.17 |

| 예민한 사람 무료 테스트 HSP TEST (0) | 2024.11.16 |

댓글